发布日期:2025-01-16 18:03 点击次数:108

智通财经APP获悉,近日,海外数据公司(IDC)发布了《中国开辟物联管控及智能运维商场份额,2023:百花皆放》诠释。在工业经济景气度不及的布景下777me奇米影视,基于企业数据基础擢升、策略指令开辟更新、传统EAM关系功能替换、垂直行业预测性赞佩复制等原因,IDC瞻望,将来5年中国开辟物联管控与智能运维商场有望保抓9%左右的复合增速,高于许多其它坐褥处理类期骗。IDC中国盘考司理崔粲默示,开辟处理商场正在伴跟着AIOT技能会通和平台技能架构的升级,呈现落发具功能层面的会通和拓展,商场状貌也会随之抓续变化。

美腿玉足在开辟、财富处理畛域,国表里商场上冉冉酿成了浩繁的看法和系统,如EAM、PHM、CMMS、APM、EHM、ALM、FSM、MES/MOM的开辟处理模块等,并在抓续演化发展,种种不同系统家具功能存在一定的共性部分,但有些也在用户定位、功能限制等方面有一定各异。

IDC将以上种种系统归纳为财富全生命周期处理商场,并从业务定位和功能隐秘视角,大体分为3类:企业财富处理类系统、坐褥开辟监控和运维类系统、要点开辟故障会诊与健康处理类系统。在中国商场777me奇米影视,后2者功能日趋接近,供应商在同步布局,合并为开辟物联管控与智能运维商场进行盘考。

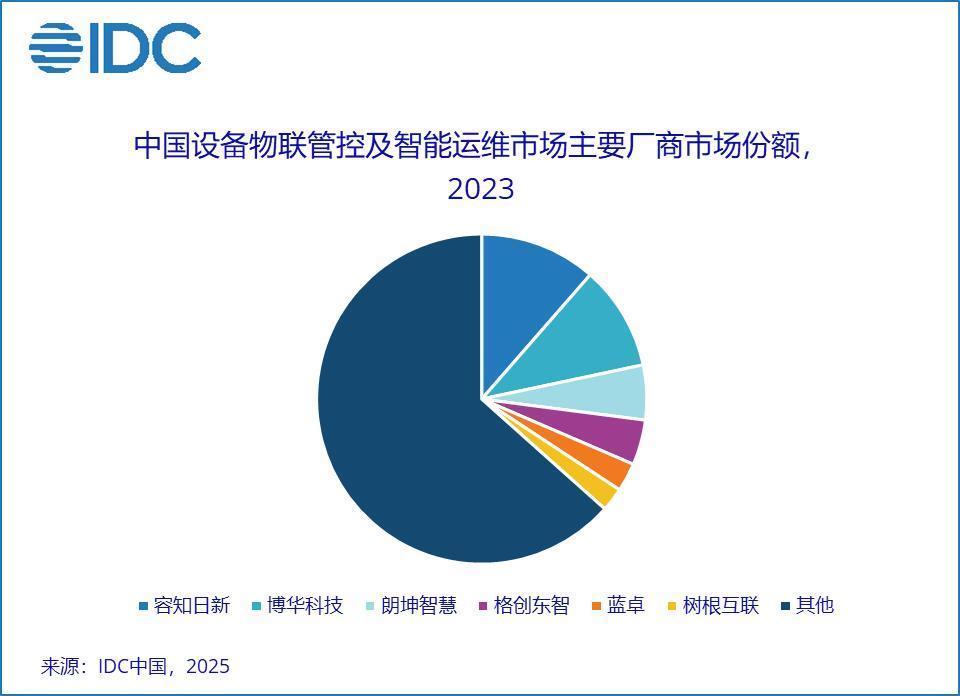

2023年,中国开辟物联管控与智能运维商场达到43亿元东说念主民币,举座还处于较为碎屑化的景况,多种布景的供应商参与其中,如:IBM、东华软件、东方国信、博华科技、因联科技、天泽智云、容知日新、昆仑数据、朗坤灵敏、树根互联、格创东智、汉得、波浪云洲、硕橙科技、航天智控、蓝卓、赛意等(排行不分先后,按照公司首字母律例摆设)。部分行业积存较深的供应商现在获取了商场越过,大部分头部供应商都有明确的要点深耕行业。

不同类型行业商场各异彰着。重财富类的经由行业与动力行业,起步较早,在商场中占比也较大,部分行业要点开辟故障预测仍是规模化期骗,专注在这些行业的供应商也更早的获取了商场收入的越过。闹翻行业一部分开辟处理功能竖立在MES/MOM中,孤苦的开辟处理系统竖立需求也在增长。

跟着IoT和AI技能抓续融入,开辟处理系统功能限制抓续拓展并融入智能化。如:朗坤灵敏的开辟全生命处理系统不仅隐秘开辟用户从采购到报废经由,还膨大上溯到开辟制造商的野心、坐褥、制造、委用以及开辟技能处事商的租出、运维等方法;格创东智的PreMaint开辟智能工程平台不仅包含开辟处理运维和预测赞佩畛域的功能,还包含了启航点截止算法、大模子对话助手“小鲁班”等智能化功能。同期,开辟处理系统也在向平台化架构演进777me奇米影视,如蓝卓在supOS操作系统之上基于“平台+APP”格式完了了开辟处理关系功能,许多MOM供应商在归拢平台上提供开辟处理模块等。